Le leasing est une solution de financement qui s’est imposée comme une alternative au crédit bancaire classique en cela qu’il apporte de nombreux avantages : souplesse, éligibilité, fiscalité, conditions, délais de mise en place…

Solution idéale pour le financement de tous les investissements de l’entreprise, le leasing permet la pleine et entière utilisation du bien ou du matériel souhaité durant une période et des loyers négociés, dans le but d’en devenir propriétaire ou de le remplacer aux mêmes conditions par sa version plus récentes.

Ce moyen permet à l’entreprise d’utiliser un bien sans en être le propriétaire et ainsi de préserver sa trésorerie, en gérant au plus juste ses budgets mensuels ou trimestriels.

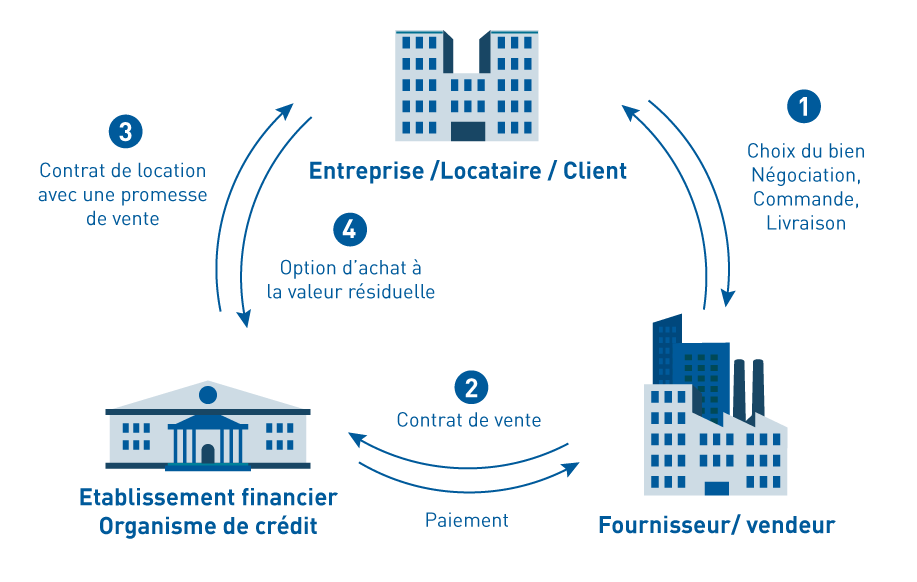

Le leasing fonctionne au travers de flux entre trois acteurs :

Le leasing se concrétise par la mise en place d’un contrat de location permettant à une entreprise d’utiliser un bien, qu’un établissement financier lui loue en contrepartie de paiements réguliers de loyers à échéances, pendant une durée déterminée.

À la fin de la période de location, l’entreprise locataire a la possibilité de devenir propriétaire du bien en s’acquittant du prix de sa valeur résiduelle.

En outre, acquérir du matériel en leasing permet de préserver les capacités d’investissement et d’endettement. Fiscalement, les loyers du leasing sont comptabilisés comme des charges dans le compte de résultat, cela permet à la société de diminuer le montant de l’impôt à verser. De plus, dans certaines techniques de leasing, le préfinancement de la TVA est assuré par l’établissement de crédit et son paiement est échelonné sur toute la durée du contrat.

Cette solution est accessible à toutes les entreprises, quelle que soit leur taille, leur activité ou leurs statuts juridiques.

Le leasing se décline en location avec option d’achat (LOA), en location longue durée (LLD), en crédit-bail et en location financière.

La location avec option d’achat permet à une entreprise de profiter de l’utilisation d’un bien, souvent un véhicule dans ce type de technique, sans en être propriétaire, en s’acquittant de loyers mensuels et en ayant le choix d’un rachat. À la fin de la période de location, l’entreprise a la possibilité d’opter pour l’achat du bien, ou de changer et de passer au modèle plus récent.

La location longue durée permet à une entreprise de profiter de l’utilisation d’un bien, souvent un véhicule dans ce type de technique, en échange de loyers mensuels. Cette technique ne permet pas d’être propriétaire d’un bien, même à la fin de la période de location. À la fin de la période de location, l’entreprise reconduit son contrat ou se penche sur un modèle plus récent et en ne prenant pas en compte les évolutions des normes ou contraintes législatives.

Le crédit-bail permet à une entreprise de louer un bien d’équipement pour une période déterminée. Cette technique comporte une option d’achat à la fin de la période de location. La location se fait par des loyers payés périodiquement et souvent accompagné d’un premier loyer majoré.

Le crédit-bail permet de louer des biens immobiliers et mobiliers.

La location financière permet à une entreprise de louer un bien d’équipement pour une durée assez longue généralement. Cette technique ne comporte pas d’option d’achat à la fin de la période de location. Elle est souvent utilisé pour le matériel type téléphonie, informatique et équipements de bureaux.

Le lease back, ou cession-bail, permet à une entreprise de profiter de la valeur d’un bien par le biais d’une transaction financière avec un organisme de financement. Le transaction financière est définie par une cession du bien, soit de l’actif en question, et de le récupérer sous la forme d’une location longue durée sur une période définie. L’utilisation n’est pas impactée sous cette solution, et le seul changement opéré est un changement de propriétaire. À la fin de la période de location, l’entreprise a la possibilité d’opter pour le rachat du bien, avec une option d’achat prédéfinie.